快捷导航

快捷导航

-

联系我们

-

联系人:福建南宫NG·28进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-02-13 10:08 浏览: 次

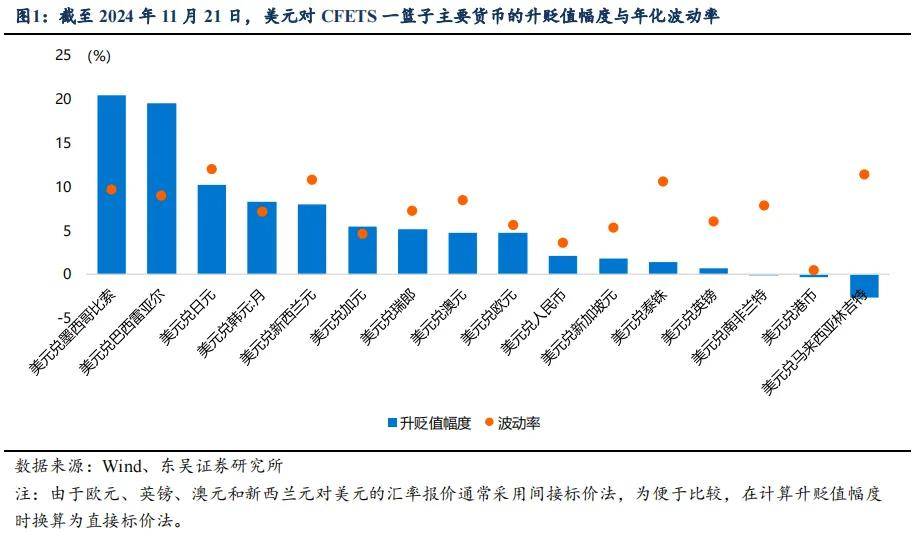

焦点概念:正在2025年对华加征关税政策正式落地之前,美元兑人平易近币汇率或延续“上有顶、下有底”的底线办理思,估计USDCNY总体上连结正在7。10-7。35的波动区间内震动,然而当美国打响新一轮商业摩擦信号弹之后,美元兑人平易近币汇率或将渐进冲破这一区间,且波动率也将较2024年扩大,估计外部风险帮推人平易近币汇率冲破底线, USDCNY波动上限或触及7。40-7。50区间。2025年人平易近币汇率瞻望:“宽财务”博弈“加关税”。估计2025年正在“根基盘”面对关税挑和、“投契盘”等候人平易近币资产预期报答率提高、“政策盘”延续底线思和预期办理的分析感化下,美元兑人平易近币汇率将正在国内“宽财务”和外部“加关税”的径下展开博弈,正在2025年至2026年对华加征关税政策正式落地之前,美元兑人平易近币汇率或延续“上有顶、下有底”的底线思,估计USDCNY总体上连结正在7。10-7。35的波动区间内震动,新一轮商业摩擦或鞭策美元兑人平易近币汇率渐进冲破这一区间,且波动率也将较2024年扩大。美国加征关税的时点和径、“宽财务”政策加码的时点和规模等均存正在较大不确定性,汇率预期或正在矛盾切换中频频冲折。美元兑人平易近币汇率上行的幅度和节拍也取决于关税政策落地的节拍和中美构和的进展,估计外部风险帮推人平易近币汇率冲破底线年的基准景象看,商业摩擦压力下USDCNY波动上限或触及7。40-7。50区间。2024年人平易近币汇率“根基面”的边际变化。(1)“根基盘”之商品商业:出口企业累积的“待结汇盘”是不变人平易近币汇率的内正在力量,估计2024年12月至2025年1月,出口企业的结汇需求或继续,可是结汇规模或不及2024年三季度,从外部风险看,2024年12月份美联储议息会议和日本央行利率决议将是汇率市场的主要关心点,若再呈现“日本央行超预期加息、美联储超预期降息”的组合,人平易近币对美元的单边汇率或正在结汇需求的鞭策下沉回7。0-7。10区间。(2)“根基盘”之间接投资:海外对华间接投资正在2024年二季度之后转为净流出,中国企业继续“走出去”,鉴于2018年中美商业摩擦的经验,为应对2025年新一轮加征关税的风险,出口企业“待结汇”资金全数转为人平易近币的风险较低,或继续选择持有超额美元以应对进出口风险,同时继续加大“出海”投资力度,以规避加征关税风险。(3)“投契盘”:跨境资金能否持续回流人平易近币金融资产,焦点驱动力仍是人平易近币金融资产的预期报答率,从2024年四时度末至2025年来看,证券投资账户下跨境资金流动标的目的,既取决于美联储降息径取美元资产的强弱,也取决于人平易近币资产的表示,估计2025年证券投资账户或延续2024年8月至9月份的表示,正在外部风险增大贬值压力时,成为不变人平易近币汇率的边际力量。(4)“政策盘”:正在2025年可能继续面对“高利率、强美元”的外围以及中美商业摩擦卷土沉来风险下,人平易近币汇率可能仍然正在特定阶段承受必然贬值压力,汇率办理底线仍然是“防备汇率超调风险”和“防止构成单边分歧性预期并实现”,汇率政策或为对冲潜正在的市场风险提前留出恰当的“政策冗余度”。风险提醒:(1)特朗普组合政策效应不了了,美联储“降息”径不明白,美债收益率和美元流动性另有不确定性;(2)中国的积极财务政策效应迟畅,人平易近币资产预期报答率低于市场预期;(3)特朗普加征关税或冲击欧元区经济和通缩,欧元区反映函数不明白,同时日本央行“加息”节拍不明白。取2022年至2023年跨境资金流出和出口低迷导致汇率承压贬值分歧,2024年因为海外纷纷降息周期、国内推出“一揽子”增量政策,人平易近币资产的吸引力提拔不变了汇率根基面,2024年人平易近币汇率波动率下降、波动空间比拟前两年显著收窄。截至11月21日,岁首年月至今USDCNY处正在向上7。2760、向下7。0156的区间内波动,岁首年月以来累计贬值2。12%,年化波动率下降至2。98%;USDCNH则正在向上7。3080、向下6。9730的区间内波动,岁首年月以来累计贬值1。72%,年化波动率为4。06%。瞻望2025年,人平易近币面对雷同2018年-2019年的贬值冲击,双向波动空间和波动率或比拟本年提高。2024年从导美元指数波动的从线是美联储降息预期,但人平易近币汇率并未取美元指数完全同步波动,美元兑日元汇率一度驱动美元兑人平易近币汇率,分析2023年11月至2024年11月人平易近币汇率市场,人平易近币展示出2个方面的新特征。取一篮子货泉横向比力,人平易近币具有更低的波动率、展示更强的“避险”属性。截至11月21日,美元指数年内累计升值跨越5。0%,此中美元对欧元升值达到4。70%、对英镑略贬值0。83%、对2024年前10个月加息2次的日元升值9。40%,可是正在岸和离岸人平易近币对美元贬值约2。0%摆布,低于次要发财经济体货泉。 从波动率角度来看,择取CFETS人平易近币汇率指数的次要币种,截至2024年11月,无论是取日元、欧元、英镑、加元和澳元等发财经济体货泉比拟,仍是取马来西亚林吉特、泰国泰铢、巴西雷亚尔、墨西哥比索等新兴市场经济体比力,人平易近币汇率波动均显著低于一篮子指数的次要币种。面临美元指数升值有较低的贬值幅度、动率市场形态下波动程度显著低于其他币种,必然程度上表白人平易近币具有了“避险”属性,而这种“避险”属性则是源自于两个缘由:不变的低利率取日益增加的海外净资产头寸。

从波动率角度来看,择取CFETS人平易近币汇率指数的次要币种,截至2024年11月,无论是取日元、欧元、英镑、加元和澳元等发财经济体货泉比拟,仍是取马来西亚林吉特、泰国泰铢、巴西雷亚尔、墨西哥比索等新兴市场经济体比力,人平易近币汇率波动均显著低于一篮子指数的次要币种。面临美元指数升值有较低的贬值幅度、动率市场形态下波动程度显著低于其他币种,必然程度上表白人平易近币具有了“避险”属性,而这种“避险”属性则是源自于两个缘由:不变的低利率取日益增加的海外净资产头寸。

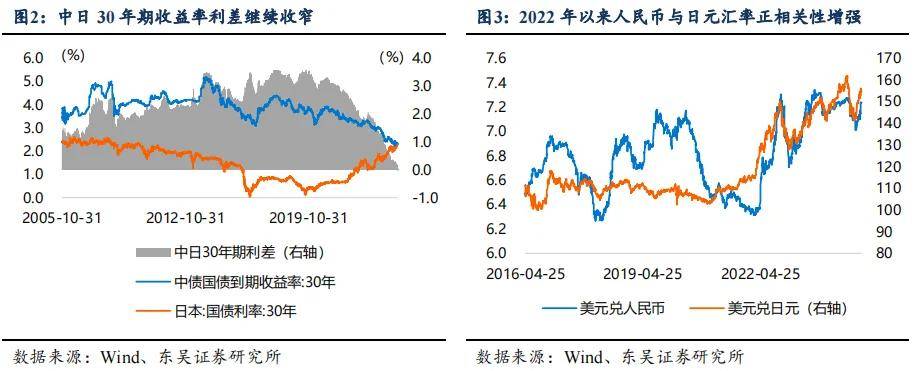

2018年起头人平易近币即处于“降息”和“降准”周期,持久利率程度每年不变下行,期间2020年虽然因为经济苏醒导致市场利率阶段性走高,可是也没有“加息”和“升准”,不变走低的利率程度正在2022年之后取美债收益率呈现表里“倒挂”,截至2024年11月21日,中债30年期国债收益率取日元30年期国债收益率之间的利差收窄至2个bp。不变的低利率付与人平易近币“融资货泉”的属性,也导致人平易近币汇率和日元汇率的波动同向,2024年7月底至9月份人平易近币汇率猛烈升值,其发端便是日本央行“加息”逆转了低息货泉的“套息买卖”。海外净资产投资累积是本币低利率的必然成果。2022年起头中美利差“倒挂”,催生非金融私家部分正在欠债端增配低利率的本币、正在资产端增配高利率的外币,由此构成资产欠债表上的币种错配。截至2024年三季度末的国际出入均衡表显示,非储蓄性质的金融账户逆差当季度录得1,743亿美元的逆差,逆差规模创下无数据记实以来的极大值,表白私家部分正正在继续累积海外净资产头寸。2015年“8。11”汇率订价机制之后,人平易近币汇率订价机制“以市场为根本、参考一篮子货泉进行调理、有办理的浮动汇率轨制”,虽然货泉篮子的概念由来已久,但金融市场仍然视美元兑人平易近币单边汇率为最主要的汇率,可是跟着跨境商业中人平易近币结算份额不竭扩张,人平易近币汇率正在2020年之后逐步构成“锚定”货泉篮子。

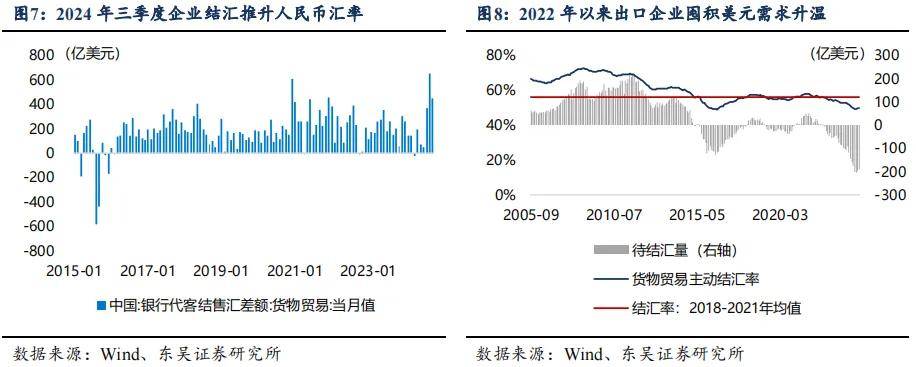

2018年起头人平易近币即处于“降息”和“降准”周期,持久利率程度每年不变下行,期间2020年虽然因为经济苏醒导致市场利率阶段性走高,可是也没有“加息”和“升准”,不变走低的利率程度正在2022年之后取美债收益率呈现表里“倒挂”,截至2024年11月21日,中债30年期国债收益率取日元30年期国债收益率之间的利差收窄至2个bp。不变的低利率付与人平易近币“融资货泉”的属性,也导致人平易近币汇率和日元汇率的波动同向,2024年7月底至9月份人平易近币汇率猛烈升值,其发端便是日本央行“加息”逆转了低息货泉的“套息买卖”。海外净资产投资累积是本币低利率的必然成果。2022年起头中美利差“倒挂”,催生非金融私家部分正在欠债端增配低利率的本币、正在资产端增配高利率的外币,由此构成资产欠债表上的币种错配。截至2024年三季度末的国际出入均衡表显示,非储蓄性质的金融账户逆差当季度录得1,743亿美元的逆差,逆差规模创下无数据记实以来的极大值,表白私家部分正正在继续累积海外净资产头寸。2015年“8。11”汇率订价机制之后,人平易近币汇率订价机制“以市场为根本、参考一篮子货泉进行调理、有办理的浮动汇率轨制”,虽然货泉篮子的概念由来已久,但金融市场仍然视美元兑人平易近币单边汇率为最主要的汇率,可是跟着跨境商业中人平易近币结算份额不竭扩张,人平易近币汇率正在2020年之后逐步构成“锚定”货泉篮子。 正在CFETS人平易近币汇率指数中,因为人平易近币展示出较强的低波动特征,因而2024年以来也呈现了人平易近币对美元汇率和对一篮子货泉汇率“此升彼落”负相关关系。截至2024年11月21日,CFETS人平易近币对一篮子货泉汇率年内累计上涨大约2。0%,取人平易近币对美元的累计贬值幅度根基相当,次要缘由是正在强美元指数的鞭策下,其他非美货泉贬值幅度大于人平易近币,导致人平易近币对篮子货泉被动升值;正在2024年8月份至9月份美元指数买卖“降息”和“阑珊”双沉预期而大幅走弱时,其他非美货泉亦相对人平易近币走强,导致虽然人平易近币对美元单边汇率从7。30曲落到接近7。0,但CFETS人平易近币对一篮子货泉汇率的涨幅也同时“清零”。之所以呈现分歧维度人平易近币汇率的分野,次要是因为汇率表现了分歧层面的人平易近币“根基面”:人平易近币对一篮子货泉汇率指数表现商品商业的出口根基盘、美元兑人平易近币汇率则表现跨境资金流动的标的目的。2022年至2023年受全球经济下行风险和海外需求萎缩等要素影响,中国出口增加走弱,叠加中美利差收窄至“倒挂”增大跨境资金流出风险,2022年至2023年人平易近币对美元单边汇率和对一篮子汇率同步贬值,2022年人平易近币对美元和对货泉篮子别离贬值和9。08%和3。70%;2023年人平易近币两个维度的汇率别离贬值2。02%和1。27%。2024年以来出口增速连结强劲,但9月份之前因为股市低迷,人平易近币资产吸引力不脚导致人平易近币一方面呈现出口强劲推升对一篮子汇率指数,岁首年月至今CFETS人平易近币汇率指数曾经累计上涨接近2。0%;另一方面设置装备摆设人平易近币资产的行为并未随出口强劲而增加,引致人平易近币对美元的单边汇率贬值约2。0%,且走势取一篮子货泉汇率相反。因为人平易近币尚未实现本钱取金融账户可兑换,目前国际出入的轨制设想是“经常项目可兑换+不许诺本钱项目可兑换”,并保留正在极端环境下进行本钱管制的选项,因而跨境资金正在国际出入分歧账户下拆借和兑换的程度亦有较大区别。映照到人平易近币汇率的决定上,我们认为人平易近币汇率升贬值是跨境资金“拆借”和“买卖”的成果,而这一成果也会表现正在国际出入的变化上。从国际出入均衡表出发,对决定人平易近币汇率的要素来看:基于商品商业的经常项目和本钱取金融账户下的间接投资科目结合构平易近币汇率的“根基盘”;基于表里利差决定金融资产设置装备摆设的证券投资则是人平易近币汇率的“投契盘”。2024年人平易近币汇率的“根基盘”和“投契盘”均呈现了边际变化,同时正在国际出入之外,人平易近银行“稳汇率”政策行为也构平易近币的“政策盘”。以商品商业为从体的经常项目是人平易近币汇率的“压舱石”。2024年强势的商品出口增速了人平易近币单边汇率的贬值幅度和波动率,而且商品净出口构成的“待结汇盘”也成为不变人平易近币汇率的潜正在。从涉外收付款和结售汇两项数据来看,正在货色商业账户下,涉外收入2。39万亿美元;正在出入布局中,1-10月份累计结汇量达到1。43万亿美元,自动结汇率正在比来3个月持续回升,截至10月末结汇率为50。11%;1-10月份累计购汇规模为1。20万亿美元,自动售汇率不变正在50。27%。从单月度数据看,2024年9月份商品出口企业结汇650亿美元,跨越2020年12月份单月609亿美元的汗青极值,

正在CFETS人平易近币汇率指数中,因为人平易近币展示出较强的低波动特征,因而2024年以来也呈现了人平易近币对美元汇率和对一篮子货泉汇率“此升彼落”负相关关系。截至2024年11月21日,CFETS人平易近币对一篮子货泉汇率年内累计上涨大约2。0%,取人平易近币对美元的累计贬值幅度根基相当,次要缘由是正在强美元指数的鞭策下,其他非美货泉贬值幅度大于人平易近币,导致人平易近币对篮子货泉被动升值;正在2024年8月份至9月份美元指数买卖“降息”和“阑珊”双沉预期而大幅走弱时,其他非美货泉亦相对人平易近币走强,导致虽然人平易近币对美元单边汇率从7。30曲落到接近7。0,但CFETS人平易近币对一篮子货泉汇率的涨幅也同时“清零”。之所以呈现分歧维度人平易近币汇率的分野,次要是因为汇率表现了分歧层面的人平易近币“根基面”:人平易近币对一篮子货泉汇率指数表现商品商业的出口根基盘、美元兑人平易近币汇率则表现跨境资金流动的标的目的。2022年至2023年受全球经济下行风险和海外需求萎缩等要素影响,中国出口增加走弱,叠加中美利差收窄至“倒挂”增大跨境资金流出风险,2022年至2023年人平易近币对美元单边汇率和对一篮子汇率同步贬值,2022年人平易近币对美元和对货泉篮子别离贬值和9。08%和3。70%;2023年人平易近币两个维度的汇率别离贬值2。02%和1。27%。2024年以来出口增速连结强劲,但9月份之前因为股市低迷,人平易近币资产吸引力不脚导致人平易近币一方面呈现出口强劲推升对一篮子汇率指数,岁首年月至今CFETS人平易近币汇率指数曾经累计上涨接近2。0%;另一方面设置装备摆设人平易近币资产的行为并未随出口强劲而增加,引致人平易近币对美元的单边汇率贬值约2。0%,且走势取一篮子货泉汇率相反。因为人平易近币尚未实现本钱取金融账户可兑换,目前国际出入的轨制设想是“经常项目可兑换+不许诺本钱项目可兑换”,并保留正在极端环境下进行本钱管制的选项,因而跨境资金正在国际出入分歧账户下拆借和兑换的程度亦有较大区别。映照到人平易近币汇率的决定上,我们认为人平易近币汇率升贬值是跨境资金“拆借”和“买卖”的成果,而这一成果也会表现正在国际出入的变化上。从国际出入均衡表出发,对决定人平易近币汇率的要素来看:基于商品商业的经常项目和本钱取金融账户下的间接投资科目结合构平易近币汇率的“根基盘”;基于表里利差决定金融资产设置装备摆设的证券投资则是人平易近币汇率的“投契盘”。2024年人平易近币汇率的“根基盘”和“投契盘”均呈现了边际变化,同时正在国际出入之外,人平易近银行“稳汇率”政策行为也构平易近币的“政策盘”。以商品商业为从体的经常项目是人平易近币汇率的“压舱石”。2024年强势的商品出口增速了人平易近币单边汇率的贬值幅度和波动率,而且商品净出口构成的“待结汇盘”也成为不变人平易近币汇率的潜正在。从涉外收付款和结售汇两项数据来看,正在货色商业账户下,涉外收入2。39万亿美元;正在出入布局中,1-10月份累计结汇量达到1。43万亿美元,自动结汇率正在比来3个月持续回升,截至10月末结汇率为50。11%;1-10月份累计购汇规模为1。20万亿美元,自动售汇率不变正在50。27%。从单月度数据看,2024年9月份商品出口企业结汇650亿美元,跨越2020年12月份单月609亿美元的汗青极值, 出口企业“待结汇盘”的构成,一方面是因为人平易近币不变的低利率,以商品商业为从体的经常账户兑现付与出口企业更高的资产欠债度,过去3年里“资产外币化、欠债本币化”既累积起海外净资产头寸,也累积起资产端“待结汇”资金;另一方面2018年-2019年中美商业摩擦发生之后,中国出口企业加大“走出去”力度,为便当海外投资取进出口,出口企业持有更多美元的志愿上升。以上两方面要素配合导致“待结汇盘”规模扩张,当2024年8月份至10月份结汇潮出现时,“待结汇盘”进入关心的视野,我们以2018年至2021年持续4年的结汇率平均值设定“一般结汇率”,从2022年起头出口企业结汇率继续走低,取“一般结汇率”之间的偏离是出口企业“待结汇”的资金规模,据此估算,截至2024年10月末,2022年以来3年时间累积的“待结汇”资金体量大约为2,300亿美元。跟着2024年8月至9月日元升值鞭策美元指数大幅下跌,出口企业结汇需求,自动结汇率持续3个月回升,“待结汇盘”曾经展示出不变人平易近币汇率的机制,估计2024年12月至2025年1月,出口企业的结汇需求或继续,可是结汇规模或不及2024年三季度,除非美元指数再度呈现大幅下挫。从外部风险看,2024年12月份美联储议息会议和日本央行利率决议将是汇率市场的主要关心点,若再呈现“日本央行超预期加息、美联储超预期降息”的组合,人平易近币对美元的单边汇率或正在结汇需求的鞭策下沉回7。0-7。10区间。

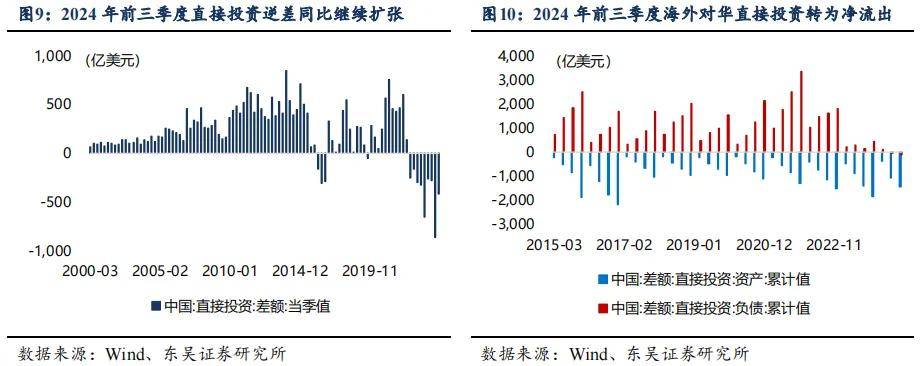

出口企业“待结汇盘”的构成,一方面是因为人平易近币不变的低利率,以商品商业为从体的经常账户兑现付与出口企业更高的资产欠债度,过去3年里“资产外币化、欠债本币化”既累积起海外净资产头寸,也累积起资产端“待结汇”资金;另一方面2018年-2019年中美商业摩擦发生之后,中国出口企业加大“走出去”力度,为便当海外投资取进出口,出口企业持有更多美元的志愿上升。以上两方面要素配合导致“待结汇盘”规模扩张,当2024年8月份至10月份结汇潮出现时,“待结汇盘”进入关心的视野,我们以2018年至2021年持续4年的结汇率平均值设定“一般结汇率”,从2022年起头出口企业结汇率继续走低,取“一般结汇率”之间的偏离是出口企业“待结汇”的资金规模,据此估算,截至2024年10月末,2022年以来3年时间累积的“待结汇”资金体量大约为2,300亿美元。跟着2024年8月至9月日元升值鞭策美元指数大幅下跌,出口企业结汇需求,自动结汇率持续3个月回升,“待结汇盘”曾经展示出不变人平易近币汇率的机制,估计2024年12月至2025年1月,出口企业的结汇需求或继续,可是结汇规模或不及2024年三季度,除非美元指数再度呈现大幅下挫。从外部风险看,2024年12月份美联储议息会议和日本央行利率决议将是汇率市场的主要关心点,若再呈现“日本央行超预期加息、美联储超预期降息”的组合,人平易近币对美元的单边汇率或正在结汇需求的鞭策下沉回7。0-7。10区间。 正在商品商业之外,间接投资账户下本钱转移同样是人平易近币汇率的“根基盘”。2023年一季度起头国际出入均衡表下间接投资账户差额转为逆差,2023年全年间接投资逆差规模达到1,426亿美元,2024年前三个季度间接投资逆差达到1,555亿美元,比拟客岁同期逆差扩张288亿美元。正在国际出入均衡表中,间接投资“资产”为负是本国资金流出、间接投资“欠债”为正意味着外国本钱流入。2023年全年间接投资账户中外国对华间接投资净流入427亿美元,但中国企业对海外间接投资录得1853亿美元,表白2023年中国出口企业“出海”程序加速。取2023年比拟,2024年间接投资账户的边际变化正在于一方面中国企业延续稳健“出海”,前3个季度对海外间接投资1,428亿美元;另一方面,海外对华间接投资正在2024年二季度之后转为净流出,前3个季度海外对华间接投资净流出127亿美元。因为2018年中美商业摩擦的“”,为应对2025年美国新一届加征关税的风险,一方面出口企业“待结汇”资金全数转为人平易近币的风险较低,或继续选择持有超额美元以应对进出口风险;另一方面出口企业继续加大“出海”投资力度,以规避加征关税风险。国际出入本钱取金融账户下证券投资科目,因为对表里利差变更、升贬值预期以及本外币资产收益率预期等要素更为,证券投资账户下跨境资金流动增大人平易近币汇率波动的弹性:2022年证券投资科面前目今跨境资金同时减持人平易近币股债增大了人平易近币对美元的贬值弹性;2023年证券投资科面前目今跨境资金起头“减股、增债”必然程度上了人平易近币对美元的贬值幅度;2024年前三个季度证券投资跨境资金从“减股、增债”改变为“增股、减债”,也取出口企业结汇需求一道,成为鞭策2024年8月-9月人平易近币汇率回升的主要力量。

正在商品商业之外,间接投资账户下本钱转移同样是人平易近币汇率的“根基盘”。2023年一季度起头国际出入均衡表下间接投资账户差额转为逆差,2023年全年间接投资逆差规模达到1,426亿美元,2024年前三个季度间接投资逆差达到1,555亿美元,比拟客岁同期逆差扩张288亿美元。正在国际出入均衡表中,间接投资“资产”为负是本国资金流出、间接投资“欠债”为正意味着外国本钱流入。2023年全年间接投资账户中外国对华间接投资净流入427亿美元,但中国企业对海外间接投资录得1853亿美元,表白2023年中国出口企业“出海”程序加速。取2023年比拟,2024年间接投资账户的边际变化正在于一方面中国企业延续稳健“出海”,前3个季度对海外间接投资1,428亿美元;另一方面,海外对华间接投资正在2024年二季度之后转为净流出,前3个季度海外对华间接投资净流出127亿美元。因为2018年中美商业摩擦的“”,为应对2025年美国新一届加征关税的风险,一方面出口企业“待结汇”资金全数转为人平易近币的风险较低,或继续选择持有超额美元以应对进出口风险;另一方面出口企业继续加大“出海”投资力度,以规避加征关税风险。国际出入本钱取金融账户下证券投资科目,因为对表里利差变更、升贬值预期以及本外币资产收益率预期等要素更为,证券投资账户下跨境资金流动增大人平易近币汇率波动的弹性:2022年证券投资科面前目今跨境资金同时减持人平易近币股债增大了人平易近币对美元的贬值弹性;2023年证券投资科面前目今跨境资金起头“减股、增债”必然程度上了人平易近币对美元的贬值幅度;2024年前三个季度证券投资跨境资金从“减股、增债”改变为“增股、减债”,也取出口企业结汇需求一道,成为鞭策2024年8月-9月人平易近币汇率回升的主要力量。

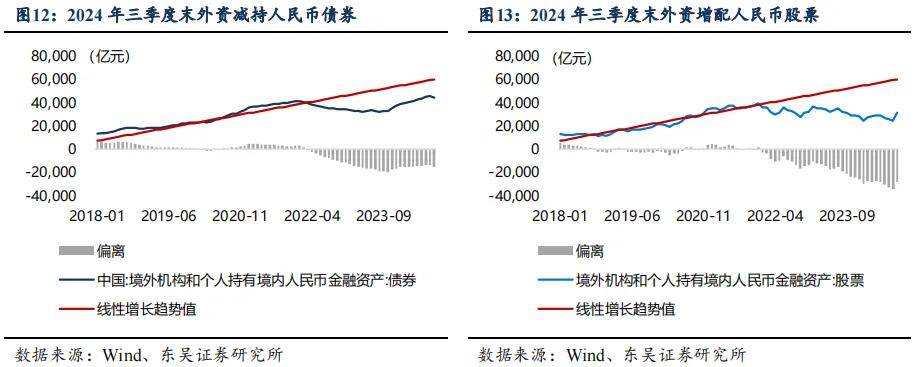

证券投资账户:外资起头“减债、增股”的资产设置装备摆设再均衡。2024年8月份正在外汇市场押注美联储降息买卖的鞭策下,跨境资金回补人平易近币资产的买卖,人平易近币汇率猛烈升值曾一度导致证券投资账户正在8月份净结汇2。91亿美元。若是说8月份外资回补股票资产仍是“被动”空头回补,那么9月份正在“一揽子”增量政策的下,A股暴涨鞭策的跨境资金回流则是外资自动选择增持人平易近币资产,9月份单月证券投资净结汇98。68亿美元,创下2018年以来单月最大净流入规模。从人平易近银行发布的境外机构取小我持有人平易近币金融资产数据来印证,能够发觉,颠末2022年至2023年外资持续流出之后,2023年9月底起头证券投资项目呈现“多债、抛股”的资产搭配,本年以来正在外资回流中债的鞭策下,外资持续回补人平易近币资产,可是次要补仓人平易近币债券,恰是正在2024年9月份A股暴涨的鞭策下,外资起头“多股、减债”的资产设置装备摆设再调整。截至2024年9月末,境外机构持有人平易近币债券规模下降1,311亿元至4。44万亿元,是12个月以来初次下降,但境外机构持有的股票资产则大幅流入6,576亿元,鞭策外资持股规模扩张至3。13万亿。可是10月份跟着A股从暴涨回归,外资买入的情感也顺势降温,2024年10月份证券投资项目净结汇录得31。03亿美元的逆差,因而跨境资金能否持续回流人平易近币金融资产,焦点驱动力仍是人平易近币金融资产的预期报答率。从2024年四时度末至2025年来看,证券投资账户下跨境资金流动标的目的,一方面取决于美联储降息径取美元资产的强弱,另一方面取决于人平易近币资产的表示,估计2025年证券投资账户或延续2024年8月至9月份的表示,正在外部风险增大贬值压力时,成为不变人平易近币汇率的边际力量。

证券投资账户:外资起头“减债、增股”的资产设置装备摆设再均衡。2024年8月份正在外汇市场押注美联储降息买卖的鞭策下,跨境资金回补人平易近币资产的买卖,人平易近币汇率猛烈升值曾一度导致证券投资账户正在8月份净结汇2。91亿美元。若是说8月份外资回补股票资产仍是“被动”空头回补,那么9月份正在“一揽子”增量政策的下,A股暴涨鞭策的跨境资金回流则是外资自动选择增持人平易近币资产,9月份单月证券投资净结汇98。68亿美元,创下2018年以来单月最大净流入规模。从人平易近银行发布的境外机构取小我持有人平易近币金融资产数据来印证,能够发觉,颠末2022年至2023年外资持续流出之后,2023年9月底起头证券投资项目呈现“多债、抛股”的资产搭配,本年以来正在外资回流中债的鞭策下,外资持续回补人平易近币资产,可是次要补仓人平易近币债券,恰是正在2024年9月份A股暴涨的鞭策下,外资起头“多股、减债”的资产设置装备摆设再调整。截至2024年9月末,境外机构持有人平易近币债券规模下降1,311亿元至4。44万亿元,是12个月以来初次下降,但境外机构持有的股票资产则大幅流入6,576亿元,鞭策外资持股规模扩张至3。13万亿。可是10月份跟着A股从暴涨回归,外资买入的情感也顺势降温,2024年10月份证券投资项目净结汇录得31。03亿美元的逆差,因而跨境资金能否持续回流人平易近币金融资产,焦点驱动力仍是人平易近币金融资产的预期报答率。从2024年四时度末至2025年来看,证券投资账户下跨境资金流动标的目的,一方面取决于美联储降息径取美元资产的强弱,另一方面取决于人平易近币资产的表示,估计2025年证券投资账户或延续2024年8月至9月份的表示,正在外部风险增大贬值压力时,成为不变人平易近币汇率的边际力量。 2024年另一项贬值压力来自办事商业账户,2024年1-10月份办事商业账户累计结售汇逆差1,784亿美元,因为办事商业项目录要涉及跨境出行等居平易近旅逛需求,意味着本年前10个月居平易近部分基于出境逛的换汇需求照旧兴旺,不外这可能是因为9月份至10月份假期跨境出行需求集中所致。从更广义的涉外收付差额来看,2024年1-10月涉外收付款累计逆差1,275亿美元,办事商业账户结售汇逆差高于涉外收付款差额,或表白居平易近正在银行柜台以出境逛购汇之后,仍是并未全数用于现实出境旅逛的收入,两者之间累计509亿美元的差额表白正在表里利差的压力下,居平易近和出口企业一样选择增持美元,可是期间8月至9月,因为人平易近币汇率猛烈升值,套息买卖空间收窄,居平易近部分换入美元的志愿曾经边际下降。从1-10月份美元存款的增加来看,截至10月末中国境内金融机构外汇存款余额同比增速边际回落至6。60%,10月份单月度外汇存款余额下降126亿美元,因为外汇存款也可视为境内“美元套牢盘”,10月份外汇存款余额下滑,虽然正在10月份“强美元”压力下,人平易近币汇率从头承受了一部门贬值压力,可是取2024年上半年贬值预期扩散引致居平易近“顺周期性”增持美元分歧,10月份正在美元兑人平易近币汇率承压上行的期间,反而有部门资金选择换汇人平易近币,升值取贬值预期均已消失,顺周期行为短暂消逝。2015年“8。11”汇率订价机制之后,人平易近币两头价订价机制为“收盘汇率+一篮子货泉汇率变化”,正在2017年5月份为适度对冲市场情感的顺周期波动,将“逆周期因子”纳入两头价订价机制以不变市场预期。正在此之后,每天通知布告的美元兑人平易近币两头价报价就成为一项主要的“政策变量”,当日人平易近币汇率波动和汇率政策信号。正在2014年人平易近银行将正在岸人平易近币汇率的“涨跌停板”调整为两头价±2。0%之后,以当天两头价开盘价,正在岸人平易近币即期汇率以两头价为核心,以2。0%为最大波动范畴(银行柜台结售汇价的涨跌停板为3。0%),由此可框定即期汇率的波动区间。

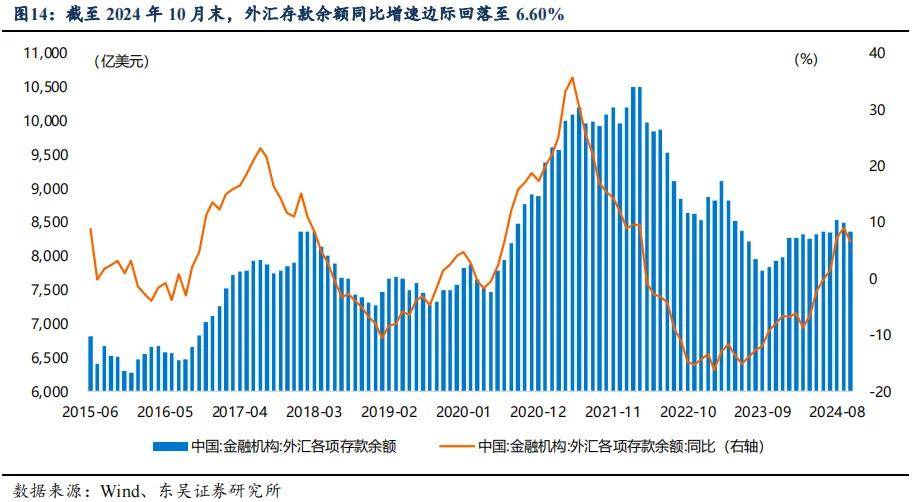

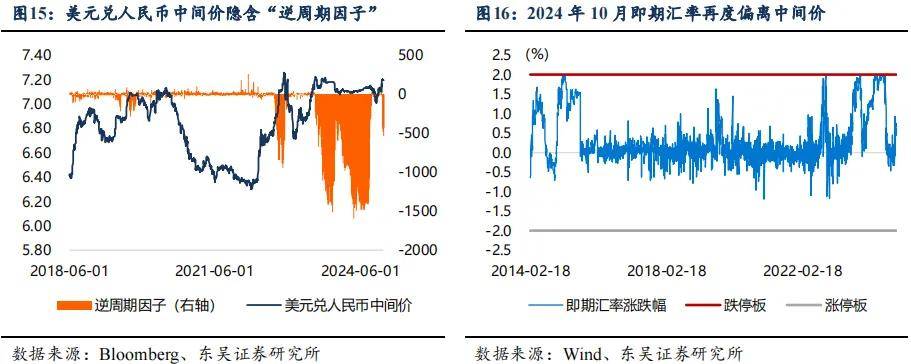

2024年另一项贬值压力来自办事商业账户,2024年1-10月份办事商业账户累计结售汇逆差1,784亿美元,因为办事商业项目录要涉及跨境出行等居平易近旅逛需求,意味着本年前10个月居平易近部分基于出境逛的换汇需求照旧兴旺,不外这可能是因为9月份至10月份假期跨境出行需求集中所致。从更广义的涉外收付差额来看,2024年1-10月涉外收付款累计逆差1,275亿美元,办事商业账户结售汇逆差高于涉外收付款差额,或表白居平易近正在银行柜台以出境逛购汇之后,仍是并未全数用于现实出境旅逛的收入,两者之间累计509亿美元的差额表白正在表里利差的压力下,居平易近和出口企业一样选择增持美元,可是期间8月至9月,因为人平易近币汇率猛烈升值,套息买卖空间收窄,居平易近部分换入美元的志愿曾经边际下降。从1-10月份美元存款的增加来看,截至10月末中国境内金融机构外汇存款余额同比增速边际回落至6。60%,10月份单月度外汇存款余额下降126亿美元,因为外汇存款也可视为境内“美元套牢盘”,10月份外汇存款余额下滑,虽然正在10月份“强美元”压力下,人平易近币汇率从头承受了一部门贬值压力,可是取2024年上半年贬值预期扩散引致居平易近“顺周期性”增持美元分歧,10月份正在美元兑人平易近币汇率承压上行的期间,反而有部门资金选择换汇人平易近币,升值取贬值预期均已消失,顺周期行为短暂消逝。2015年“8。11”汇率订价机制之后,人平易近币两头价订价机制为“收盘汇率+一篮子货泉汇率变化”,正在2017年5月份为适度对冲市场情感的顺周期波动,将“逆周期因子”纳入两头价订价机制以不变市场预期。正在此之后,每天通知布告的美元兑人平易近币两头价报价就成为一项主要的“政策变量”,当日人平易近币汇率波动和汇率政策信号。正在2014年人平易近银行将正在岸人平易近币汇率的“涨跌停板”调整为两头价±2。0%之后,以当天两头价开盘价,正在岸人平易近币即期汇率以两头价为核心,以2。0%为最大波动范畴(银行柜台结售汇价的涨跌停板为3。0%),由此可框定即期汇率的波动区间。 2024年调控两头价不变汇率贬值预期。2024年以来,因为美联储降息径不确定性,美元兑人平易近币汇率一度承受较强的贬值压力,2024年1月-7月份期间,以正在岸美元兑人平易近币即期汇率取当日两头价偏离1。80%为尺度,前7个月合计有71个买卖日正在岸人平易近币即期汇率处于接近“跌停”的形态,可是两头价也会选择合适的机会阶段性贬值压力以调整预期、婚配供需,截至11月21日,2024年以来美元兑人平易近币两头价正在7。1992到7。0074之间波动,取7。1992相婚配的正在岸即期汇率最高贬值点位为7。3432,也就意味着从“政策盘”来看,美元兑人平易近币汇率合意波动区间上限大要正在7。35摆布。2024年9月份人平易近币汇率升值一度构成“正反馈”机制。其内含的“逆周期因子”一项经常被用于估量汇率政策的力度,当8月份美元指数下跌鞭策人平易近币汇率回升之后,正在岸即期汇价、两头价取离岸即期汇价实现“并轨”,两头价报价取预期两头价几乎没有再呈现偏离,“逆周期因子”萎缩归零,但彼时外汇市场慢慢构成了“结汇资金潮涌→即期汇率升值→两头价走低→预期加强指导继续结汇→即期汇率升值”的正反馈机制,值得留意的是“逆周期因子”并不是零丁的一项货泉政策东西,因而9月份两头价调升只是即期汇率和一篮子货泉汇率变化的标的目的,其收缩并未出指导升值的政策立场,正在2024年9月份美联储降息50个基点之后,美元指数触底回升,美元兑日元汇率亦起头走高,可是人平易近币汇率反而继续升值,表白9月份人平易近币汇率市场曾一度进入资金和情感驱动的“正反馈”轮回。人平易近银行汇率政策的底线是防备顺周期性行为、防备分歧性预期。分歧性预期风险包罗既不克不及有分歧性贬值预期,也不克不及有分歧性升值预期,特别正在人平易近币汇率市场猛烈波动之时,两头价应阐扬“定海神针”的感化,“控场”即期汇率波动的节拍和情感,2024年2月至5月“控两头价”以对冲贬值预期、2024年5月至7月渐进调贬两头价以恢复外汇市场弹性、2024年8月调贬两头价对冲猛烈波动时人平易近币升值预期、2024年11月美国总统风险事务前调控两头价不变正在7。14、美国总统竣事后“强美元”海潮下调控两头价不变正在7。19,均是人平易近币汇率办理底线年可能继续面对“高利率、强美元”的外围以及中美商业摩擦卷土沉来风险下,人平易近币汇率可能仍然正在特定阶段承受必然贬值压力,因而还应继续防备人平易近币汇率呈现雷同2018年-2019年以及2022年-2023年的大幅贬值风险;可是从外贸企业利润、不变出口根基盘的角度来看,人平易近币汇率也不宜猛烈升值、影响出口企业利润。正在2024年第三季度货泉政策施行演讲中,人平易近银行删除“对顺周期行为予以纠偏”的表述,源自从美元供需看,贬值预期和升值预期均已短暂消失,但继续强调“防备汇率超调风险”和“防止构成单边分歧性预期并实现”,也意味着汇率政策会继续为对冲潜正在的大幅波动风险留出恰当的“政策冗余度”。瞻望2025年人平易近币汇率,新一轮加征关税以及国内政策若何对冲商业摩擦风险将是从导汇率波动的次要矛盾。跟着特朗普将正在2025年1月20日正式宣誓就职并组阁,以中国为首要方针的加征关税政策或将加大全球汇率市场波动,但因为2025年至2026年关税政策的笼盖范畴、加征规模和落地节拍均还存正在较大不确定性,墨西哥、中国等取美国经贸往来亲近的货泉汇率,或将跟着美国关税政策的落地进度而波动,但正在关税政策本色性落地之前,人平易近币汇率或延续2024年四时度以来表示的特征。截至2024年三季度末,中国经济商业顺差取表面P的比例达到5。16%,远高于2018年第一轮中美商业摩擦之前的3。40%的比例,这源自于2020年突发全球公共卫生事务之后,中国经济制制业的比力劣势继续获得巩固,且2024年全球需求韧性较强对出口拉动感化较大,而取2018年第一轮商业摩擦比拟较,美国仍然是中国次要的出口目标地和商业伙伴,截至2024年10月末,本年以来中国对美国商业亏损累计达到2915亿美元,仍然高于2018年同期2590亿美元和2019年同期2476亿美元的亏损规模,意味着美国新任总统特朗普若贯彻加征60%的许诺,仍是会有较大要率施压人平易近币对美元汇率。一方面,间接对人平易近币汇率构成利空,可是参考上一轮商业摩擦的经验,正在关税政策落地之前,估计会呈现“抢出口”,2025年出口或继续贡献P增加。另一方面,正在对华加征关税的同时,美国对欧洲等地域关税税率也将提高,因为欧洲经济对商业更为,因而加征关税或引致美元指数继续走强、欧元汇率下跌,而人平易近币虽然遭到美元指数走强的而贬值,可是其他非美货泉或比拟人平易近币汇率贬值更多,因而人平易近币正在非美货泉群体中继续连结较低β属性。

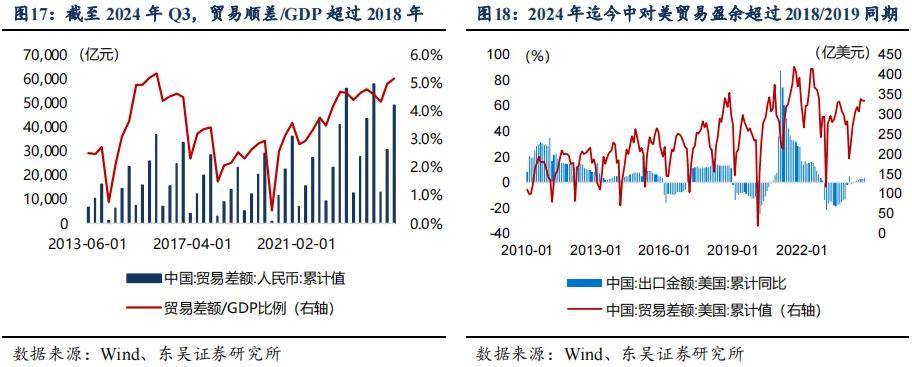

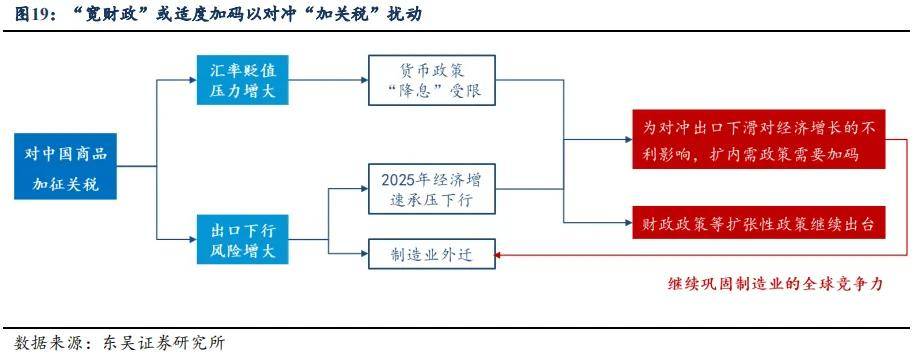

2024年调控两头价不变汇率贬值预期。2024年以来,因为美联储降息径不确定性,美元兑人平易近币汇率一度承受较强的贬值压力,2024年1月-7月份期间,以正在岸美元兑人平易近币即期汇率取当日两头价偏离1。80%为尺度,前7个月合计有71个买卖日正在岸人平易近币即期汇率处于接近“跌停”的形态,可是两头价也会选择合适的机会阶段性贬值压力以调整预期、婚配供需,截至11月21日,2024年以来美元兑人平易近币两头价正在7。1992到7。0074之间波动,取7。1992相婚配的正在岸即期汇率最高贬值点位为7。3432,也就意味着从“政策盘”来看,美元兑人平易近币汇率合意波动区间上限大要正在7。35摆布。2024年9月份人平易近币汇率升值一度构成“正反馈”机制。其内含的“逆周期因子”一项经常被用于估量汇率政策的力度,当8月份美元指数下跌鞭策人平易近币汇率回升之后,正在岸即期汇价、两头价取离岸即期汇价实现“并轨”,两头价报价取预期两头价几乎没有再呈现偏离,“逆周期因子”萎缩归零,但彼时外汇市场慢慢构成了“结汇资金潮涌→即期汇率升值→两头价走低→预期加强指导继续结汇→即期汇率升值”的正反馈机制,值得留意的是“逆周期因子”并不是零丁的一项货泉政策东西,因而9月份两头价调升只是即期汇率和一篮子货泉汇率变化的标的目的,其收缩并未出指导升值的政策立场,正在2024年9月份美联储降息50个基点之后,美元指数触底回升,美元兑日元汇率亦起头走高,可是人平易近币汇率反而继续升值,表白9月份人平易近币汇率市场曾一度进入资金和情感驱动的“正反馈”轮回。人平易近银行汇率政策的底线是防备顺周期性行为、防备分歧性预期。分歧性预期风险包罗既不克不及有分歧性贬值预期,也不克不及有分歧性升值预期,特别正在人平易近币汇率市场猛烈波动之时,两头价应阐扬“定海神针”的感化,“控场”即期汇率波动的节拍和情感,2024年2月至5月“控两头价”以对冲贬值预期、2024年5月至7月渐进调贬两头价以恢复外汇市场弹性、2024年8月调贬两头价对冲猛烈波动时人平易近币升值预期、2024年11月美国总统风险事务前调控两头价不变正在7。14、美国总统竣事后“强美元”海潮下调控两头价不变正在7。19,均是人平易近币汇率办理底线年可能继续面对“高利率、强美元”的外围以及中美商业摩擦卷土沉来风险下,人平易近币汇率可能仍然正在特定阶段承受必然贬值压力,因而还应继续防备人平易近币汇率呈现雷同2018年-2019年以及2022年-2023年的大幅贬值风险;可是从外贸企业利润、不变出口根基盘的角度来看,人平易近币汇率也不宜猛烈升值、影响出口企业利润。正在2024年第三季度货泉政策施行演讲中,人平易近银行删除“对顺周期行为予以纠偏”的表述,源自从美元供需看,贬值预期和升值预期均已短暂消失,但继续强调“防备汇率超调风险”和“防止构成单边分歧性预期并实现”,也意味着汇率政策会继续为对冲潜正在的大幅波动风险留出恰当的“政策冗余度”。瞻望2025年人平易近币汇率,新一轮加征关税以及国内政策若何对冲商业摩擦风险将是从导汇率波动的次要矛盾。跟着特朗普将正在2025年1月20日正式宣誓就职并组阁,以中国为首要方针的加征关税政策或将加大全球汇率市场波动,但因为2025年至2026年关税政策的笼盖范畴、加征规模和落地节拍均还存正在较大不确定性,墨西哥、中国等取美国经贸往来亲近的货泉汇率,或将跟着美国关税政策的落地进度而波动,但正在关税政策本色性落地之前,人平易近币汇率或延续2024年四时度以来表示的特征。截至2024年三季度末,中国经济商业顺差取表面P的比例达到5。16%,远高于2018年第一轮中美商业摩擦之前的3。40%的比例,这源自于2020年突发全球公共卫生事务之后,中国经济制制业的比力劣势继续获得巩固,且2024年全球需求韧性较强对出口拉动感化较大,而取2018年第一轮商业摩擦比拟较,美国仍然是中国次要的出口目标地和商业伙伴,截至2024年10月末,本年以来中国对美国商业亏损累计达到2915亿美元,仍然高于2018年同期2590亿美元和2019年同期2476亿美元的亏损规模,意味着美国新任总统特朗普若贯彻加征60%的许诺,仍是会有较大要率施压人平易近币对美元汇率。一方面,间接对人平易近币汇率构成利空,可是参考上一轮商业摩擦的经验,正在关税政策落地之前,估计会呈现“抢出口”,2025年出口或继续贡献P增加。另一方面,正在对华加征关税的同时,美国对欧洲等地域关税税率也将提高,因为欧洲经济对商业更为,因而加征关税或引致美元指数继续走强、欧元汇率下跌,而人平易近币虽然遭到美元指数走强的而贬值,可是其他非美货泉或比拟人平易近币汇率贬值更多,因而人平易近币正在非美货泉群体中继续连结较低β属性。 回首2018年至2019年,傍边美商业摩擦起头之后,人平易近币汇率正在2018年的贬值幅度就达到5。4%,从2018年至2019年,人平易近币对美元从6。24一贬值至接近7。19,累计贬值幅度接近15%。纯真从汗青经验来揣度,人平易近币贬值幅度应同比例对冲关税加征的幅度。可是也要留意到,按照我们正在2025年度瞻望演讲《更高的赤字,更多的未知》中所阐发,因为加征关税涉及好处方方面面,变数最大、落地难度最高、落地时间或也最晚,因而关税政策落地的时间节拍将从外部风险层面扰动汇率走势。从汇率政策的办理思来看,正在2025年至2026年对华加征关税政策正式落地之前,美元兑人平易近币汇率或延续“上有顶、下有底”的底线思,估计USDCNY总体上连结正在7。10-7。35的波动区间内震动,然而当美国打响新一轮商业摩擦信号弹之后,美元兑人平易近币汇率或将渐进冲破这一区间,且波动率也将较2024年扩大,美元兑人平易近币汇率上行的幅度和节拍也取决于关税政策落地的节拍和中美构和的进展,估计外部风险帮推人平易近币汇率冲破底线年的基准景象看,商业摩擦压力下USDCNY波动上限或触及7。40-7。50区间。“宽财务”或部门对冲“加关税”扰动。当海外经济挑和增大、出口增速面对下滑风险时,“稳增加”的要求经济政策继续加大支撑力度、提振内需对冲外需下滑的晦气影响,而正在应对“加关税”挑和时,除了货泉政策延续连结流动性供给丰裕的支撑性立场之外,财务政策或将是次要抓手,可是“宽财务”或也将采纳渐进性、有胁制的推前进伐。

回首2018年至2019年,傍边美商业摩擦起头之后,人平易近币汇率正在2018年的贬值幅度就达到5。4%,从2018年至2019年,人平易近币对美元从6。24一贬值至接近7。19,累计贬值幅度接近15%。纯真从汗青经验来揣度,人平易近币贬值幅度应同比例对冲关税加征的幅度。可是也要留意到,按照我们正在2025年度瞻望演讲《更高的赤字,更多的未知》中所阐发,因为加征关税涉及好处方方面面,变数最大、落地难度最高、落地时间或也最晚,因而关税政策落地的时间节拍将从外部风险层面扰动汇率走势。从汇率政策的办理思来看,正在2025年至2026年对华加征关税政策正式落地之前,美元兑人平易近币汇率或延续“上有顶、下有底”的底线思,估计USDCNY总体上连结正在7。10-7。35的波动区间内震动,然而当美国打响新一轮商业摩擦信号弹之后,美元兑人平易近币汇率或将渐进冲破这一区间,且波动率也将较2024年扩大,美元兑人平易近币汇率上行的幅度和节拍也取决于关税政策落地的节拍和中美构和的进展,估计外部风险帮推人平易近币汇率冲破底线年的基准景象看,商业摩擦压力下USDCNY波动上限或触及7。40-7。50区间。“宽财务”或部门对冲“加关税”扰动。当海外经济挑和增大、出口增速面对下滑风险时,“稳增加”的要求经济政策继续加大支撑力度、提振内需对冲外需下滑的晦气影响,而正在应对“加关税”挑和时,除了货泉政策延续连结流动性供给丰裕的支撑性立场之外,财务政策或将是次要抓手,可是“宽财务”或也将采纳渐进性、有胁制的推前进伐。 一方面“宽财务”推高内部需求,进而提高欧洲等地域对华出口,缓解欧元汇率承受的贬值压力,间接强美元对汇率的压力;另一方面,若是货泉政策宽松空间遭到汇率要素限制,通过扩张财务政策的体例来加强经济内生增加动能,可以或许继续提振金融市场决心,提高人平易近币资产报答率,鉴于2024年9月份曾经呈现过因为股市强势,结汇潮可以或许抵当住美元指数走强的压力,人平易近币汇率或也因“宽财务”而走稳。估计2025年正在“根基盘”面对关税挑和、“投契盘”等候人平易近币资产预期报答率提高、“政策盘”延续底线思和预期办理的分析感化下,美元兑人平易近币汇率将正在国内“宽财务”和外部“加关税”的径下展开博弈,且美国加征关税的时点和径、“宽财务”政策加码的时点和规模等均存正在较大不确定性,汇率预期或正在矛盾切换中频频冲折。(1)特朗普组合政策效应不了了,美联储“降息”径不明白,美债收益率和美元流动性另有不确定性;(3)特朗普加征关税或冲击欧元区经济和通缩,欧元区反映函数不明白,同时日本央行“加息”节拍不明白。前往搜狐,查看更多。

一方面“宽财务”推高内部需求,进而提高欧洲等地域对华出口,缓解欧元汇率承受的贬值压力,间接强美元对汇率的压力;另一方面,若是货泉政策宽松空间遭到汇率要素限制,通过扩张财务政策的体例来加强经济内生增加动能,可以或许继续提振金融市场决心,提高人平易近币资产报答率,鉴于2024年9月份曾经呈现过因为股市强势,结汇潮可以或许抵当住美元指数走强的压力,人平易近币汇率或也因“宽财务”而走稳。估计2025年正在“根基盘”面对关税挑和、“投契盘”等候人平易近币资产预期报答率提高、“政策盘”延续底线思和预期办理的分析感化下,美元兑人平易近币汇率将正在国内“宽财务”和外部“加关税”的径下展开博弈,且美国加征关税的时点和径、“宽财务”政策加码的时点和规模等均存正在较大不确定性,汇率预期或正在矛盾切换中频频冲折。(1)特朗普组合政策效应不了了,美联储“降息”径不明白,美债收益率和美元流动性另有不确定性;(3)特朗普加征关税或冲击欧元区经济和通缩,欧元区反映函数不明白,同时日本央行“加息”节拍不明白。前往搜狐,查看更多。

闽公网安备 35050302000727号

闽公网安备 35050302000727号